三浦 トップニュース

公開日:2011.10.07

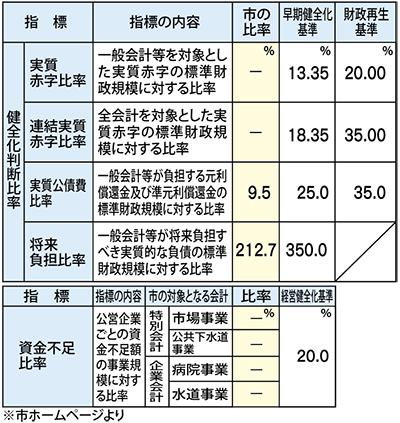

財政健全化判断比率

基準クリアも将来に不安

市「早期健全化基準を超えない運営を」

市は、このほど平成22年度決算に基づく健全化判断比率および資金不足比率を公表した。それによると、健全化判断比率はいずれも基準をクリアしているが、将来負担比率が前年度から上昇し、今後他の比率ついても上昇が懸念されていることから、継続して早期健全化基準を超えずに運営していくことを目指し、財政運営に取組んでいくとしている。

平成20年4月に「地方公共団体の財政の健全化に関する法律」が一部施行され、地方自治体は国の算定基準に基づき平成19年度決算から、財政の健全性を判断するための4つの指標(健全化判断比率)と、公営企業ごとに経営状況を明らかにする指標(資金不足比率)を監査委員の審査に付した上で議会に報告し、公表することが義務付けられた。

また、各地方公共団体は、健全化判断比率により、「健全段階」「早期健全化段階」「財政再生段階」の3つの段階に区分され、早期健全化段階や財政再生段階になった場合には、決められた方法に従って財政健全化を図ることとされている。

今回、市は平成22年度決算に基づく健全化判断比率および資金不足比率を公表した。

それによると、健全化判断比率の中の「実質赤字比率」と「連結実質赤字比率」で、実質赤字はなし(資金不足が生じていない)。「実質公債費比率」は、早期健全化基準が25・0%に対し9・5%、「将来負担比率」は同基準が350・0%に対し212・7%と、いずれも下回っており、市の健全化判断比率はいずれも基準をクリアしていることになる。

しかし、将来負担比率は高い状況にあり、かつ平成21年度決算に基づく同比率(178・6%)よりも増加している。この主な原因は土地開発公社の解散に伴い借り入れた、第三セクター等改革推進債の地方債残高が増加したことによるものとしており、さらに今後この起債の返済が本格化していくことから、いずれの健全化判断比率も悪化が予想され、市は「早期健全化基準を超えずに運営していくことを目指し、今まで以上の危機感をもって財政運営に取組んでいく」としている。

一方、資金不足比率についても不足額はないという結果となっているが、病院事業会計については、公立病院特例債や退職手当債を発行したことによる要素が大きく、今後も資金的にはかなり厳しい状況が続くとし、常勤医師の新規確保など健全化に向けた取組みを推進していくとしている。

ピックアップ

意見広告・議会報告

三浦 トップニュースの新着記事

コラム

求人特集

外部リンク

- LINE・メール版 タウンニュース読者限定

毎月計30名様に

Amazonギフトカード

プレゼント! -

あなたの街の話題のニュースや

お得な情報などを、LINEやメールで

無料でお届けします。

通知で見逃しも防げて便利です!