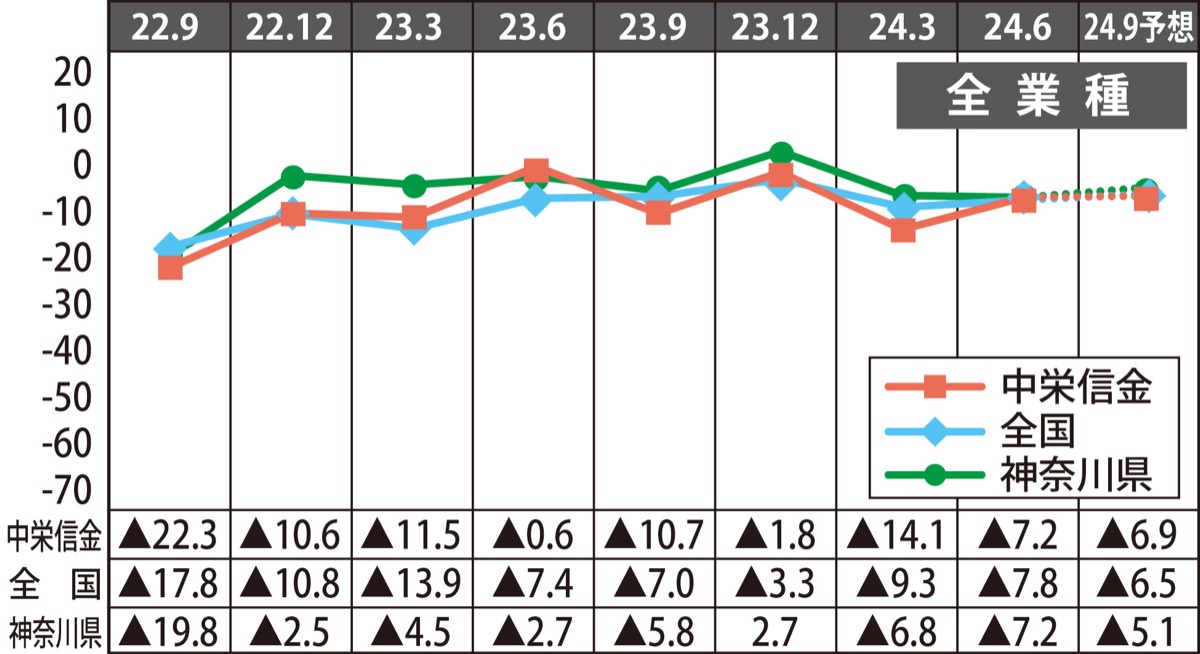

4月〜6月期の概況

全業種総合の業況判断D.I.は▲(マイナス)7・2を示し、前回(24年1月〜3月期)と比べ6・9ポイント改善した。製造業では主要取引先からの受注状況の回復がみられ、介護業や理美容業などを中心に利用者数が増加し建設業、不動産業を除く4業種で業況判断D.I.が改善。一方、4月以降2024年問題による労働時間の上限規制が影響し、人繰りへの対応に苦慮する企業もみられた。

7月〜9月期の見通し

今期の業況判断予想は0・3ポイント小幅改善の▲6・9。売上額D.I.は2・7ポイント小幅改善の5・7。収益D.I.は0・6ポイント小幅改善の▲3・0の見通し。

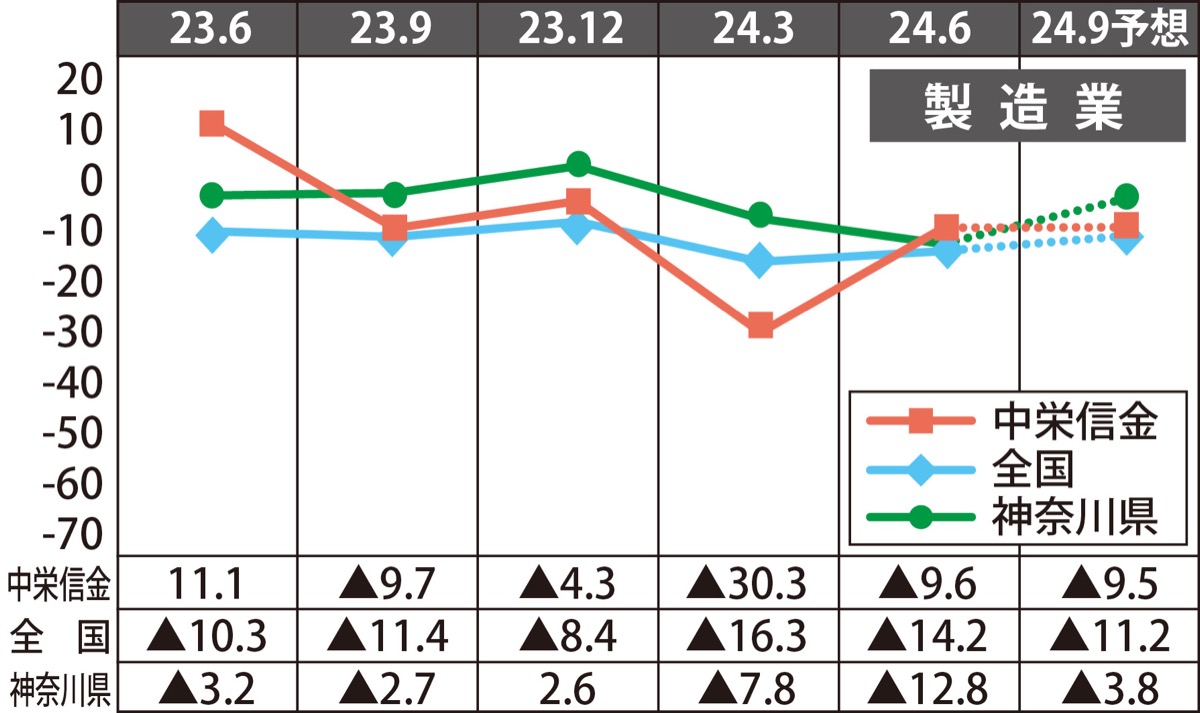

製造業

製造業の業況判断 D.I.は前回調査比 20・7ポイント改善の▲ 9・6。主要取引先からの受注状況が回復した他、半導体の供給制約が解消に向かうなどのプラスの影響から総じて景況感が改善。当面の重点経営施策として「機械化を推進する」と回答した企業数が前回調査に比べ増加し、恒常的な人手不足への対応策として省力化を目的とした設備投資に取り組む企業がみられている。今期予想は0・1ポイント小幅改善の▲9・5。

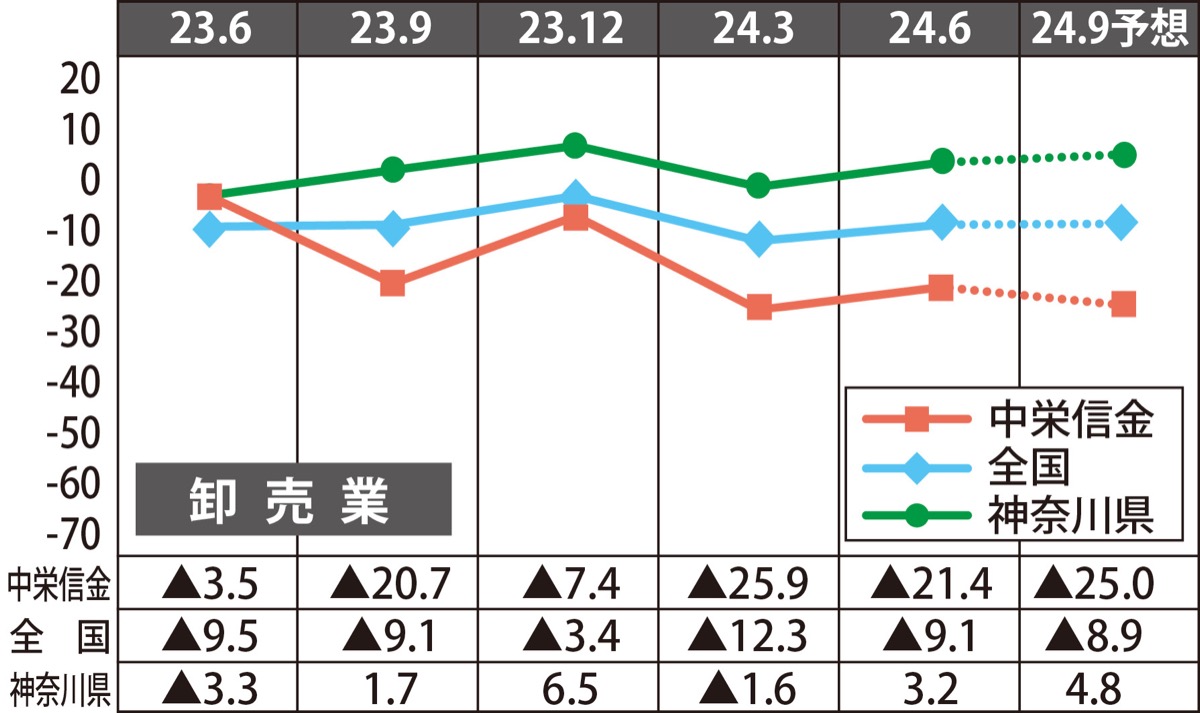

卸売業

業況判断D.I.は前回調査比4・5ポイント改善の▲21・4。食品卸売業では主要取引先の業況回復に伴い、受注が安定した他、一部企業では新規取引先獲得の動きがみられたことも景況感改善の一因に。一方、仕入れ価格高騰分の販売価格への転嫁に苦慮する企業もみられた。建材卸売業では建設業の業況好調を背景に取引先数が増加した一方、人手不足や既存設備の老朽化による納期の長期化などが課題に。今期予想は3・6ポイント悪化の▲25・0。

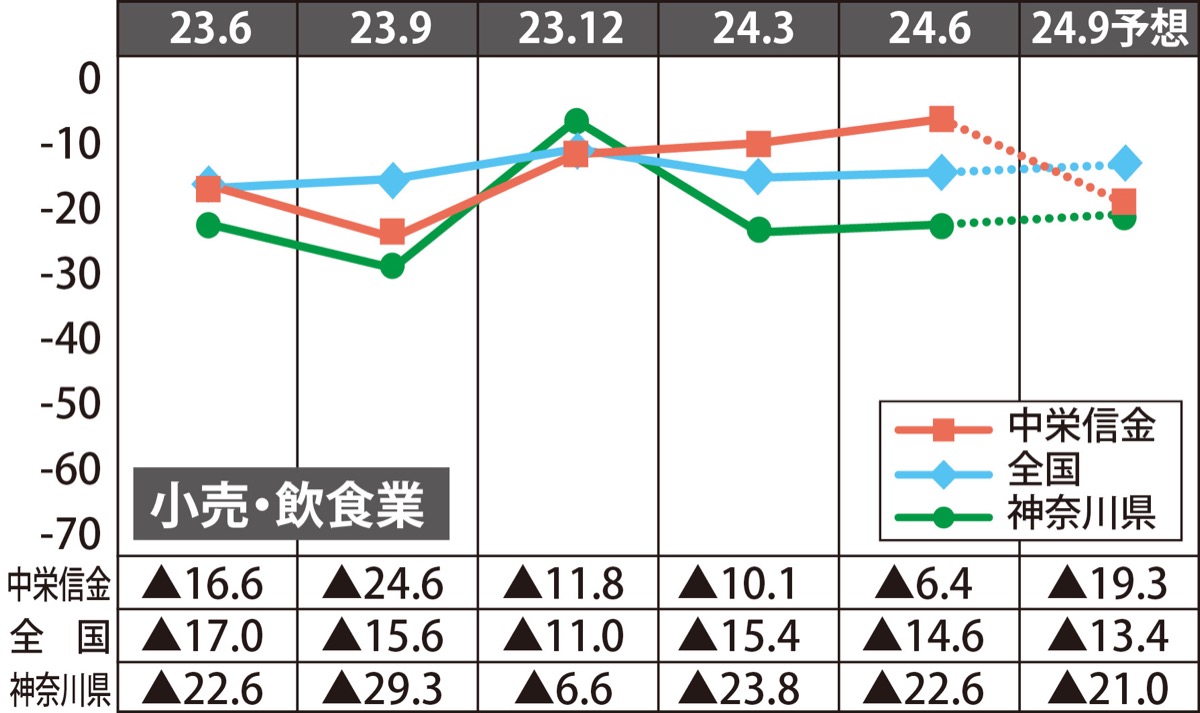

小売・飲食業

業況判断D.I.は前回調査比3・7ポイント改善の▲6・4。年末需要による反動減が一服し、大型連休による個人消費の持ち直しの動きもあり、来店客数の増加がみられ売上額D.I.が改善。食材や包装資材など仕入れ価格高騰の影響がみられる中、仕入れ先の見直しや一括仕入れなど原価率の改善が図られたことから、総じて収益D.I.の改善に。今期予想は12・9ポイント悪化の▲19・3。

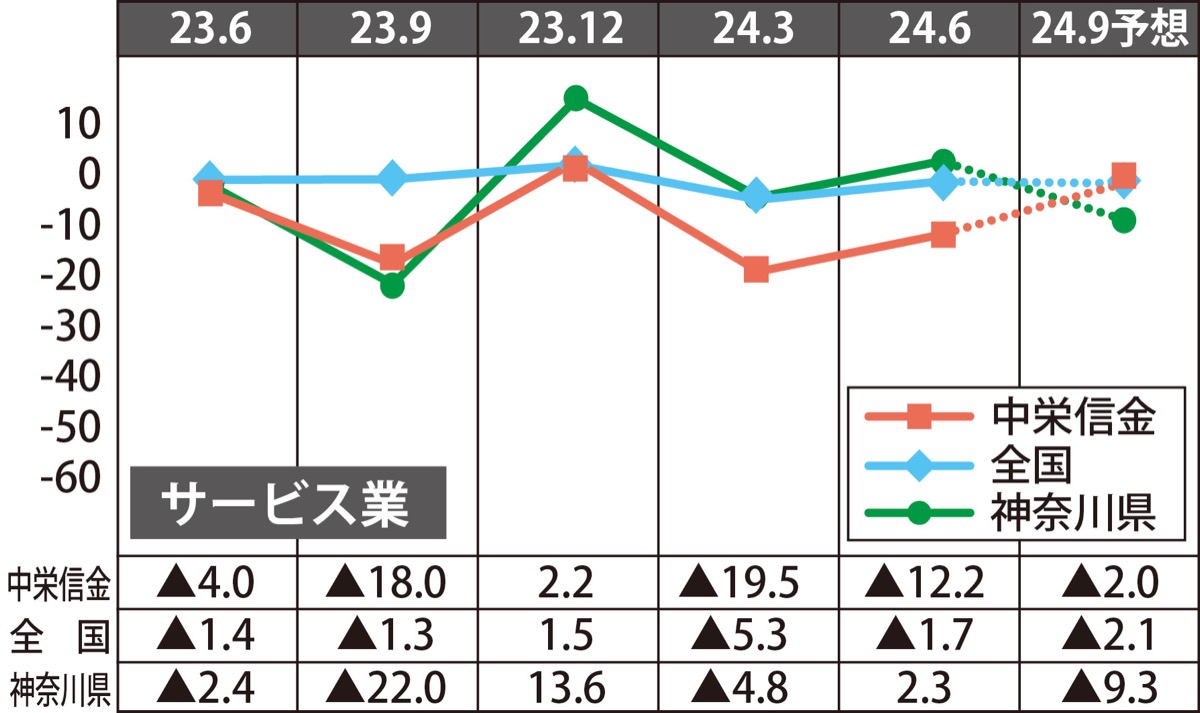

サービス業

業況判断D.I.は前回調査比7・3ポイント改善の▲12・2。従業員教育や営業強化策などの企業努力により、理美容業・介護業など多くの業態において需要の増加がみられ、売上額D.I.が改善。しかし約半数の企業が「人手不足」と回答するなど人材確保に苦慮する企業がみられた。特に運送業では2024年問題による労働時間の上限規制が影響し、配送量の減少につながった企業もみられている。今期予想は10・2ポイント改善の▲2・0。

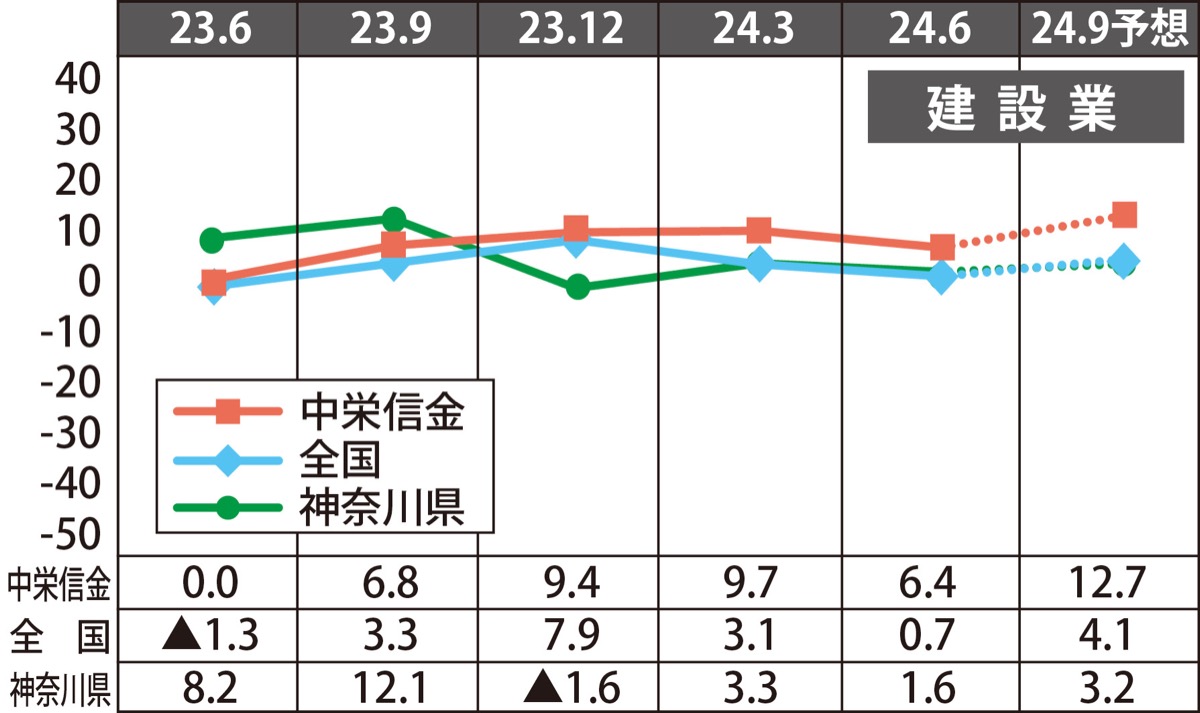

建設業

業況判断D.I.は前回調査比3・3ポイント悪化の6・4。主要取引先からの施工依頼数が安定的に推移している他、都内や県東部における建設需要の増加がみられていることからも好調を維持。5期連続のプラス域で推移している。しかし依然として人手不足感は強く、受注の機会損失や従業員の長時間労働が常態化。2024年問題による労働時間の上限規制が影響し、人繰りへの対応に苦慮する企業が増加している。今期予想は6・3ポイント改善の12・7。

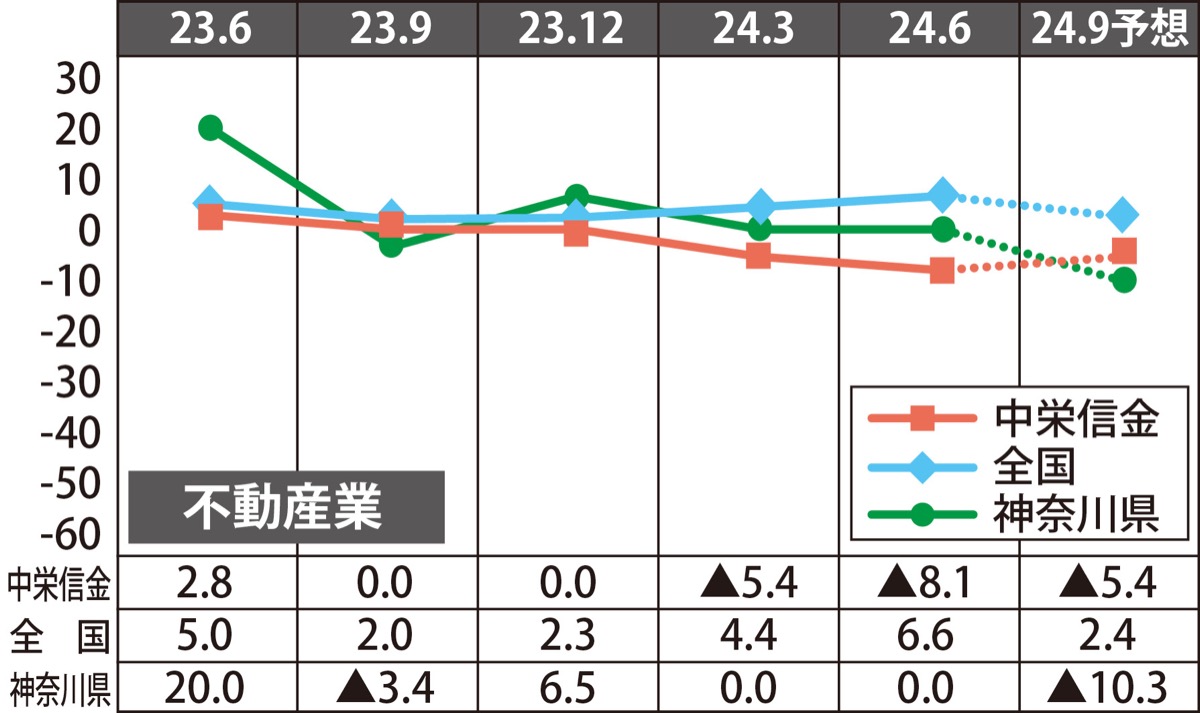

不動産業

業況判断D.I.は前回調査から2・7ポイント小幅悪化の▲8・1。同金庫主要営業エリア内の販売状況は保有在庫の早期売却が進み、依然として不動産需要は底堅く推移。一方、仕入れコストは上昇しており、商品仕入れに対し慎重姿勢を見せる企業が増加している。今後は物件価格の高騰による買い控えの危惧もあり、先行き不透明な状業が予想されている。今期予想は2・7ポイント小幅改善の▲5・4。

■調査時期/2024年6月上旬

■調査地域/秦野市、伊勢原市、平塚市、厚木市、開成町

■調査企業数/340社

■回答企業数/334社

※D.I.値とは、ディフュージョン・インデックス(Diffusion Index)の略で、「良い」「やや良い」と回答した企業の割合から、「悪い」「やや悪い」と回答した企業の割合を引いた値。値が小さいほど業況判断は悪いということを表す。

|

|

|

|

|

|

秦野版のローカルニュース最新6件

|

|

|

|

|

|

|

|

|

|

|

|

|

|

<PR>